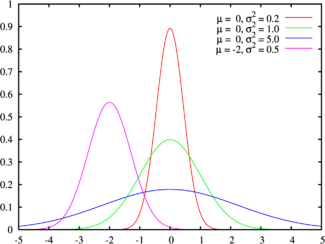

(μ = 0 и σ2 = 1) называют стандартным. Во многих случайных величинах, изучаемых в экономике, технике, биологии и в других областях, естественно видеть суммарный аддитивный эффект большого числа независимых причин.

Нормальный закон с функцией плотности

Соответствующая функция распределения нормальной случайной величины

где μ и σ2 параметры закона, интерпретируемые как математическое ожидание (среднее значение) и дисперсия данной случайной величины.

Функция плотности случайных величин подобного типа имеет вид:

Данное распределение занимает центральное место в теории и практике вероятностно-статистических исследований. Пусть значения исследуемой непрерывной случайной величины формируются под влиянием очень большого числа независимых случайных факторов, причем сила воздействия каждого отдельного фактора мала и не может превалировать среди остальных, а характер воздействия аддитивный.

Нормальное (гауссовское) распределение

Нормальное распределение, Гауссовское распределение

Комментариев нет:

Отправить комментарий